Please click here to read the article in Spanish.

Recent changes in wholesale markets (day-ahead and intraday sessions) coupled with an increase in renewables and interconnector capacity are expected to increase revenue opportunities – and risks – for energy traders.

These changes are expected to influence the dynamics of operation of non-dispatchable assets and their operation in these markets. Starting on July 6th 2021, the cap and floor limits in the day-ahead and intraday markets, €180/MWh and €0/MWh, respectively, will be eliminated. These limits will be replaced by €3,000/MWh and -€500/MWh for the day-ahead market, and €9,999/MWh and -€9,999/MWh for the intraday markets.

On one side, the previous maximum limit (€180/MWh) has never been reached, with the maximum price €121.24/MWh occurring on January 9th, 2021. It is expected, however, that under low renewable availability conditions and shortage of supply (especially if it coincides with France having similar conditions), the peak prices could be higher, due to a combination of higher carbon and gas prices, and the more incentivised ability of traders and generators to sell at higher prices into Spain.

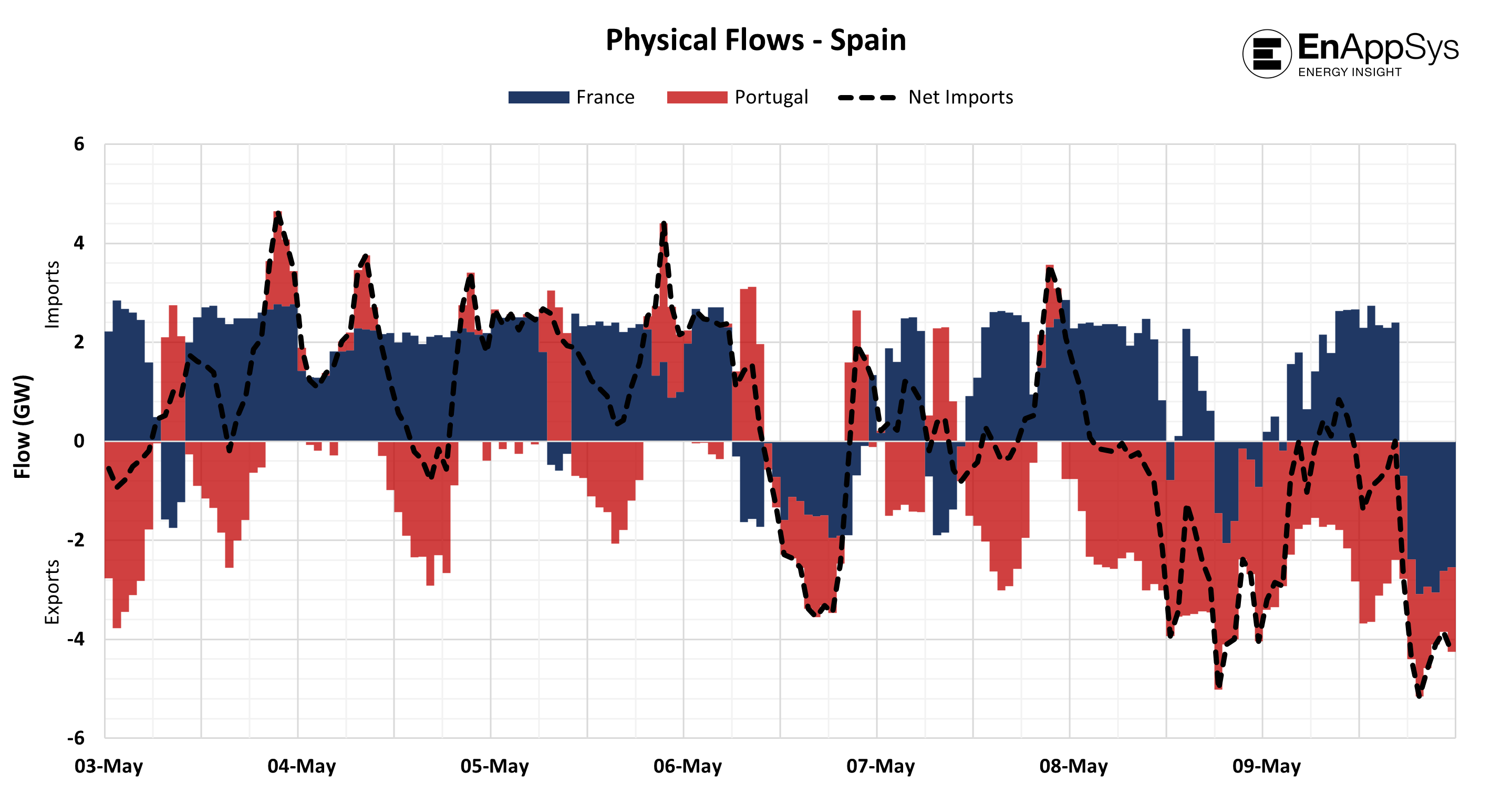

On the other side, low prices in the intraday market are not unheard of as Spain saw €9.25 MWh in the Intraday Continuous Market on April 5th, 2020 (as shown in figure 2) for around eight hours due to a combination of high renewable generation and low demand. This price was more moderate than prices in the adjacent French market, which were minus €60/MWh at one point in the same period.

It is likely that low prices (moving to negative) will occur more regularly going forward, especially in the intraday markets, for the following reasons:

With projects underway to increase interconnection, expected to go live after 2026, Spain will become more exposed to continental price volatility, for better and for worse.

For the day-ahead market it may take more time to see negative prices, since the participants can adapt their generation strategy. No zero prices have yet occurred (with instances of prices as low as €0.01/MWh). However, those occurrences are not frequent and there is no expectation of them becoming significantly more relevant on their own. Overall, we would anticipate that the market will start to see prices converge with adjacent markets, resulting in more volatility in the market than has been seen previously.

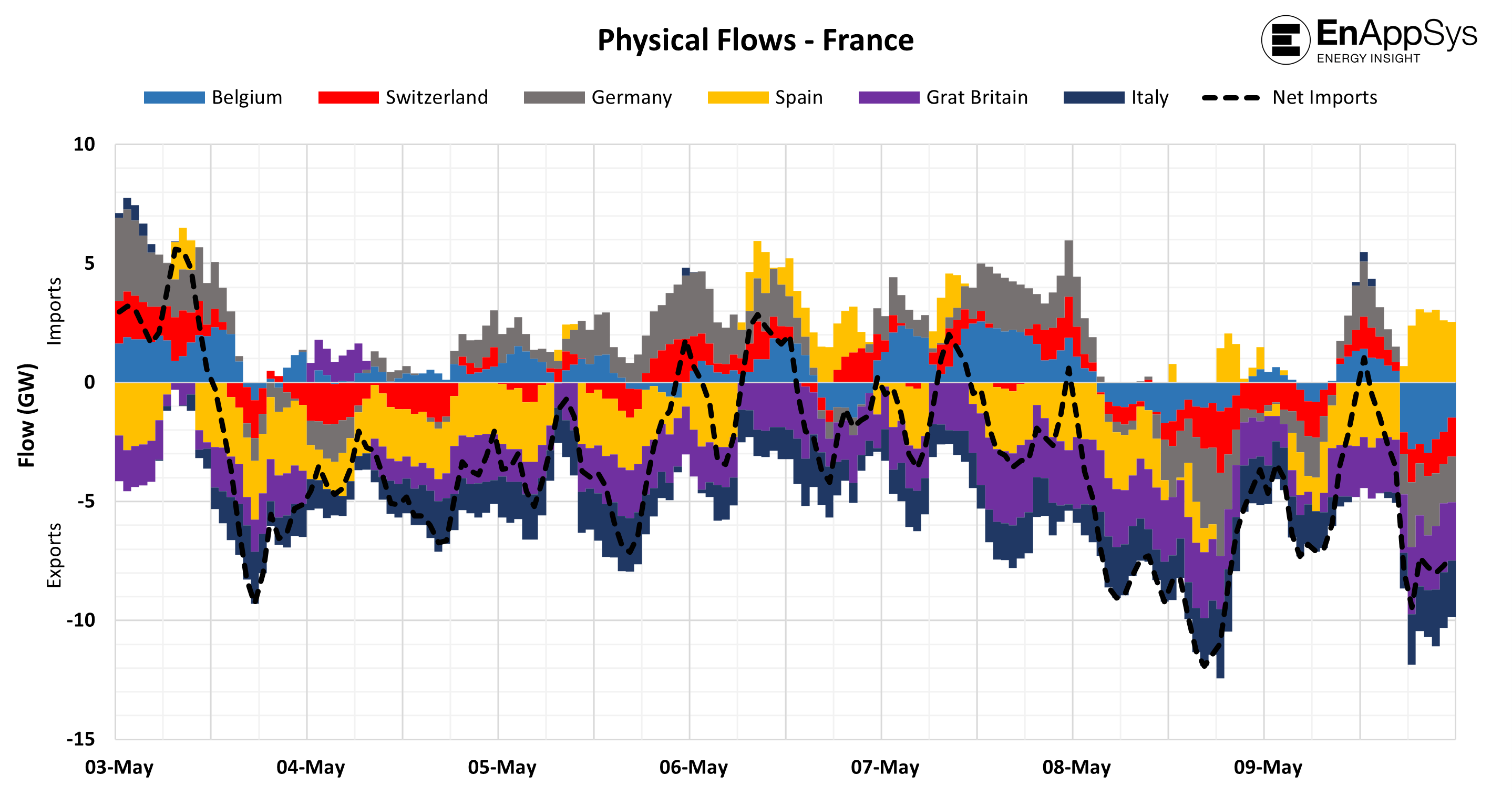

What fundamentally changes the equation is the renewable growth together with lower demand than in previous years, and the trading across the interconnectors with France. The ability to monitor interconnector flows and capacity available in both directions, but especially in the France-Spain direction, will become critical now.

It’s likely that Spain will see occurrences of negative prices due to interconnector imports. For instance, overnight on Sunday 9th May, negative prices would have been likely, if the new cap and floor limits had been in place (see figure 1).

The recently accepted National Integrated Plan of Energy and Climate set the goal of increasing renewable generation up to 42%, with interconnector capacity expected to increase from 2.8GW to 10GW by 2030. This will increase cross-border energy trading potential by over 350%.

Figure 1: Day Ahead Prices

Figure 2: Physical Flows – Spain

Figure 3: Physical Flows – France

Overall, we expect that these changes and future increases in interconnector capacity will cause prices in the market to converge with those of its neighbours and overall continental Europe. This will mean more volatility in prices that can create opportunities as well as risk for traders and consumers. Stronger price signals, in response to demand and renewables, have created opportunities across Europe both for traders to move energy flow across borders and for consumers to manage on-site generation or demand to manage cost and ultimately contribute to the energy transition.

If you are interested in the Spanish market, check out our weekly Spanish market report.

Click here to viewCon los nuevos cambios en las reglas del mercado mayorista (diario e intradiario), el aumento en la generación con energías renovables y la capacidad de interconexión se crearán más oportunidades de ingresos, con sus respectivos riesgos, para los participantes en el mercado de energía.

Estos cambios influirán directamente en la manera de usar las centrales/plantas convencionales y su operación en estos mercados. A partir del 6th de julio, se eliminarán los límites de precio máximo y mínimo en los mercados diarios e intradiario, los cuales eran 180 €/MWh y 0€/MWh respectivamente. Estos límites serán sustituidos por 3.000 €/MWh y -500€/MWh para el mercado diario, y 9.999 €/MWh y de -9.999 €/MWh para los mercados intradiarios.

Si bien es cierto que el máximo de 180€/MWh nunca fue alcanzado, el precio más alto registrado es de 12,24 €/MWh y se produjo el 9th de enero de 2021. Sin embargo, de darse ciertas condiciones como, baja disponibilidad de energía renovable y una disminución en la generación (lo cual puede ocurrir al mismo tiempo en Francia), los precios máximos podrían ser mucho más altos, debido a la combinación del precio alto en los precios del carbono y del gas aunado al interés, intrínseco, de los generadores por aumentar sus ganancias vendiendo a precios altos en España.

Del lado contrario los precios bajos, incluso negativos, en el mercado intradiario no son desconocidos, ya que España vio un precio negativo de 9,25 €/MWh en el Mercado Continuo Intradiario el Domingo 5th de abril 2020 (como se muestra en la figura 2) durante ocho horas debido a la combinación, también ya conocida de los fines de semana, de alta generación con energías renovables y baja demanda. Aunque fue un precio bajo, podemos considerarlo moderado ya que el mismo día Francia alcanzó un precio negativo de 60 €/MWh.

Es probable que los precios bajos (tal vez pasarán a ser negativos) se produzcan con mayor regularidad en el futuro, especialmente en el mercado intradiario, por las siguientes razones:

Varios son los proyectos que incrementarán el nivel de interconexión de España, se espera estén terminados en 2026, con esto España estará más integrado en el mercado europeo, con la, inherente, exposición a la volatilidad de precios, para bien o para mal.

En el caso del mercado diario, no será fácil ver precios negativos en el corto tiempo, ya que los agentes adaptaran sus estrategias de generación. Hasta ahora no se han producido precios de 0€/MWh (lo más cercano ha sido 0,01 €/MWh). Sin embargo, estos precios no son frecuentes y no esperamos que esta tendencia se modifique en el futuro. En general, prevemos que habrá una mayor convergencia entre los mercados adyacentes, lo que dará lugar a una mayor volatilidad de precios de la que se ha visto hasta ahora.

El acelerado crecimiento de las renovables aunado a una menor demanda, comparada con años anteriores, y el aumento de intercambios con Francia ha cambiado la ecuación fundamental. La capacidad de mantener y anticipar los movimientos en los interconectores en ambas direcciones, especialmente entre Francia y España, será de vital importancia para beneficiarse de estos cambios en España.

Es muy probable que los precios negativos se den más debido a importaciones, por medio de los interconectores. Por ejemplo, durante la noche del domingo 9 de mayo, los precios negativos hubiesen ocurrido, de no ser porque aún no están en vigor (véase figura 1).

El Plan Nacional Integrado de Energía y Clima, recientemente aceptado, establece el objetivo de aumentar la generación renovable hasta el 42%, con una capacidad de interconexión que se espera se aumente de 2,8 GW a 10GW para 2030. Esto aumentará el potencial de comercio energético transfronterizo en más de un 350%.

Figura 1: Precios del día anterior

Figura 2: Flujos físicos – España

Figura 2: Flujos físicos – Francia

En general, esperamos que estos cambios y los futuros aumentos de la capacidad de interconexión hagan que los precios del mercado español sean más asimétricos con los precios de sus vecinos y con los de Europa. Esto también significa más volatilidad en los precios y más oportunidades para que los agentes y generadores mejoren sus estrategias. Contundentes señales de los precios, en respuesta a la demanda y la generación con renovables, han creado oportunidades por toda Europa tanto como para agentes, para mover electricidad a través de varios países, y para consumidores que pueden gestionar su generación o demanda in situ y así poder influir en el coste y, en última, pero no menos importante, instancia, contribuir a la transición energética de España.

Consulte nuestro informe semanal sobre el mercado español.

Haga clic aquí para verEnAppSys Ltd.

call +44 1642 671111

info@enappsys.com

Registered Office

EnAppSys Ltd, Blenheim House, Falcon Court, Stockton-on-Tees. Registered in England and Wales No. 4685938.