Please click here to read the article in Spanish.

Like most of the countries in the continent, Spain is experiencing high carbon prices, high gas prices, low gas reserves, low water reserves and periods with low renewable generation.

The combination of these factors is reflected in the power price on the Spanish day-ahead market, which recently saw a big regulatory change. The integration process of Spain into the European electrical market resulted in the removal of the price floor of € 0 and cap of € 180 per MWh. At the time many thought this would not have any impact at all, as price had never hit the maximum before. They may be scratching their heads now.

The first time that prices went above the 180 €/MWh was September 15 with a price of 180.3 €/WHh, from that moment onwards the Spanish market has seen many prices above the 200 €/MWh on the day ahead market (over 250 hours in the first month alone).

Despite those high prices, gas fired-generation has kept running. We believe that if the Spanish power market would have kept the prices cap, this might have looked very differently. The marginal cost of gas-fired generation has moved up with gas and carbon prices and would in many cases have exceeded € 180.

This would have meant power plants could have only run at a loss, as the day-ahead market would not have allowed for recuperating the fuel and carbon cost. Would the lights have gone out? Probably not, as the price cap was arbitrary, a logical emergency measure would have been to lift the cap or put it at a higher price level.

The price cap would have broken the market and provoked adjusting of the rules. The way it happened now, with the removal of the price cap, before it was needed, ensured that the market kept working.

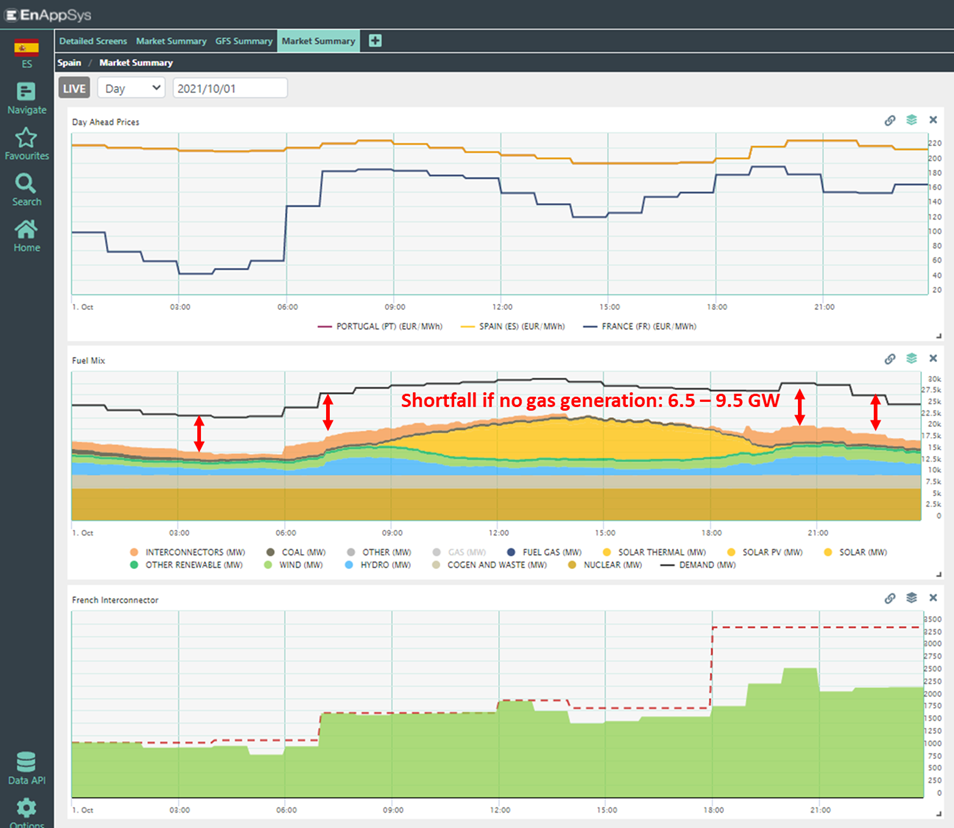

The gas generation decreased 18% this year and the generation with renewables increased with 14%, compared to the same period of last year. You can see in the below chart that a surplus of renewables generally reduces the need for gas generation and vice-versa, when renewables are low, it is gas that steps up and fills the gap. With gas prices playing an increasingly important role, it is important that gas-asset flexibility gets valued. If the value cannot be gotten from the wholesale market, ancillary services will start to play an important role in keeping gas profitable. The flexibility is dearly needed.

We foresee that in Q4 of 2021, as things stand, Spain will not only be facing low gas-reserves but also low water-reserves, making the market dependent on more accurate wind and solar forecasts to mitigate big spreads in day ahead prices. Much of the desperately needed flexibility will have to be delivered by gas-assets, either setting high day-ahead price during low renewables or running out-of-merit during low day-ahead prices set by renewables. The gas assets will have to cover their negative spark-spreads with revenue from ancillary services and by optimizing on the intraday auctions. A spinning asset always has an optionality value.

During high winds and low demand periods, we may even see Spain break the other boundary, setting negative prices due to an abundance of subsidized renewable generation.

Future interconnector-capacity should help Spain to benefit from selling surpluses to its neighbors and sourcing shortages from countries with lower marginal generation costs, such as France over the summer.

Currently the cross-border capacity is limited, but this is foreseen to increase with projects consisting of around 13 GW of interconnection capacity between Spain and France.

If you are interested in the Spanish market, check out our weekly Spanish market report.

CLICK HERE TO VIEWComo en la mayoría de los países en el continente, España está padeciendo de los elevados precios del carbono, los precios del gas, reservas de gas y agua en niveles muy por debajo de lo normal y tiene que lidiar, también, con periodos de baja generación con energías renovables.

La combinación de estos factores se ve reflejada en los elevados precios en el mercado diario de España, el cual dio, esté año, un paso enorme en su regulación interna. Dentro del proceso de integración a los mercados eléctricos en Europa, España debió eliminar los límites en el precio por MWh que existían en el mercado intradiario el más bajo de € 0 y el más alto de € 180. Con precios que pocas veces se acercaron al límite más alto y que por lo tanto parecían imposibles de alcanzar, esta medida se veía inofensiva. Hoy el escenario es diferente.

La primera vez que el límite fue excedido fue el 15 de septiembre, con un precio de € 180.30, desde entonces los precios en España han sobrepasado los 200 €/MWh en el mercado intradiario (250 horas solo en el primer mes).

A pesar de los elevados precios en los insumos, las unidades generadoras con gas se han mantenido en funcionamiento. Creemos que si el límite de precio superior hubiese sido mantenido, la situación actual se vería muy diferente. El costo marginal de las unidades generadoras con gas, al igual que los insumos de gas y carbón, han aumentado llegando a superar los € 180.

Esto implicaría que las plantas generadoras con gas hubiesen tenido pérdidas cada vez que fueran utilizadas, ya que el límite en el precio no hubiese permitido recuperar los costos de los insumos en el mercado intradiario. ¿Habría sido necesario apagar las luces? Seguramente no, en una situación de emergencia tal vez el límite hubiese sido elevado o se habría buscado alguna medida para compensar las pérdidas de las empresas.

El antiguo límite al precio máximo hubiese afectado el mercado de una manera negativa y la revocación del límite máximo hubiese ocurrido de igual forma. El hecho de que el límite máximo fuese retirado con anterioridad ha permitido que el mercado eléctrico español funcione, en estas condiciones difíciles, de una manera eficiente.

La generación con gas se contrajo 18% y la generación con renovables se ha incrementado un 14% comparado con el mismo periodo del año pasado. En el siguiente gráfico se puede apreciar como un excedente de generación con renovables reduce la necesidad de generar con gas, pero a la inversa cada disminución en la generación con renovables incrementa la generación con gas. Es necesario también mencionar que las plantas de gas en el mercado de ajustes, donde el precio del gas, como insumo, influye en la disponibilidad-flexibilidad de las plantas para ayudar en el sistema de ajustes, debido al actual precio del gas estas plantas ven limitada su participación.

Prevemos que para el cuarto trimestre de 2021, tal y como están las cosas, España no sólo se encontrará con bajas reservas de gas, sino también con bajas reservas de agua, lo que hará que el mercado dependa de unas previsiones eólicas y solares más precisas para mitigar grandes diferenciales en los precios en el mercado diario. Gran parte de la flexibilidad necesaria vendrá de plantas de gas, ya sea estableciendo un alto precio durante el día durante periodos con la baja generación de las renovables o funcionando muy por debajo de su nivel durante los periodos de gran generación con renovables y con precios fijados por las energías renovables esto es con bajos precios en el día establecidos por las energías renovables. Los activos de gas tendrán que cubrir sus diferenciales negativos con los ingresos provenientes de los mercados de ajuste y optimizando las subastas en el mercado intradiario. Una planta que participa en el mercado de ajuste incrementa su valor, al poder ser usada de forma opcional si es necesario.

Es posible que si las condiciones adecuadas se dan, una baja demanda con una generación de renovables alta, España pueda romper el antiguo límite inferior y precios negativos sean vistos por primera vez en la península Ibérica.

Una vez que la capacidad de interconexión de España aumente será más fácil vender los excedentes de generación renovable en los países vecinos y también beneficiarse de los bajos costes marginales de generación de los mismos países en diferentes estaciones del año.

Actualmente la capacidad de interconexión es limitada pero ya hay proyectos de ampliación de la capacidad de interconexión entre España y Francia de alrededor de 13 GW.

Consulte nuestro informe semanal sobre el mercado español.

Haga clic aquí para verEnAppSys Ltd.

call +44 1642 671111

info@enappsys.com

Registered Office

EnAppSys Ltd, Blenheim House, Falcon Court, Stockton-on-Tees. Registered in England and Wales No. 4685938.